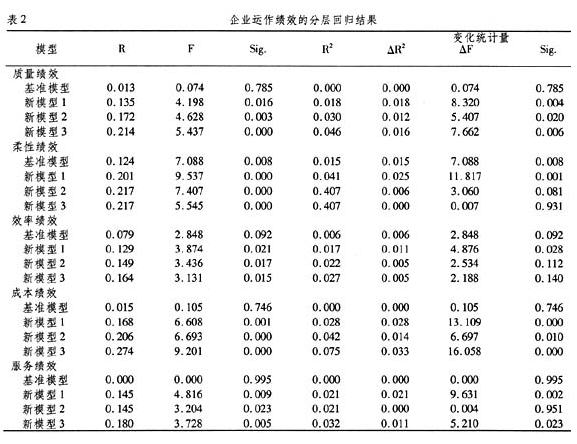

在“如何成功实施ERP”的研究中,一些学者开始关注业务流程再造与成功实施ERP之间的关系(An-dre Tchokogue et a1.,2005),他们指出业务流程再造是实施ERP的前提与基础。因为ERP系统是一个复杂的企业管理系统,它利用现代计算机技术实现了对企业各职能领域的管理、控制和集成,ERP的采用将涉及到业务流程的改进、最优实践的实施、企业内部的集成和企业间的匹配。因此,实施ERP首先是对企业基础管理的重塑,其次才是IT技术的应用。目前对“企业管理再造与ERP成功实施的关系”研究多数是定性的描述,相应实证研究还很少见。笔者拟对企业管理再造与成功实施ERP之间的关系进行实证分析。<font color=#FFFFFF>www.qikan.com.cnPcfyJRrgdT4HL3OM</font>

二、假设的提出

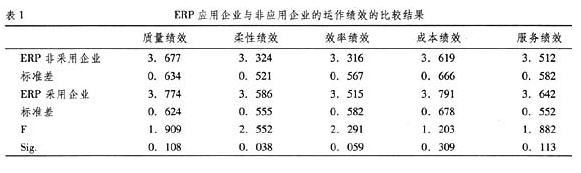

20世纪90年代,许多研究曾尝试着去揭示IT技术投资与企业绩效之间的关系,大部分研究没有获得显著性结论。Hitt and Btynjolfsson(1996)指出,与ERP采用有关的财务收益被顾客的低价格要求所淹没。Eliashberg and Chatterjee(1986)指出,采用创新后财务绩效能否显著改善,取决于外部变量,如竞争程度、产业演进、需求不确定性、竞争企业创新采用率等。因此,在对ERP采用后的绩效进行评价时,评价指标的选择不应仅局限于财务指标,更重要的是要衡量企业的各项运作绩效指标——成本、质量、柔性、时间、服务,这些运作绩效指标是企业可控程度较高的指标,也是企业竞争优势的基础来源,更能客观评价ERP的实施绩效。